こんにちは!人生を変える遺言(終活)動画サービス結いごとです!

前回、リタイヤ世代の主な収入は公的年金であると触れましたが、一言に年金と言っても自分がどんな年金に加入していたかにより受給できる額には差があります。

夫婦世帯の受給額の平均は月26万円とのことでしたが、自営業など国民年金のみの加入の方においては夫婦でも月11万円台(55,000円/人)とかなり少なくなります。しかも個人事業を営んでいる方には退職金がありませんので、小規模企業共済に加入したりして将来の生活資金の準備をしていかなければ年金だけで生活をするというのは厳しいものがあると思います。

年金については国民年金に加え、任意で国民年金基金へ加入することで受け取る年金を増やすための制度があります。最近はiDeCo(確定拠出年金)という私的年金もよく聞くようになりました。

iDeCoはもともと企業の年金がない人しか利用できませんでしたが、2017年の法改正により自営業、会社員、公務員、専業主婦(夫)まで誰でも加入できるようになりました。そのため加入者は2016年の25万人から2021年6月時点で205万人まで増えています。

国や企業の年金制度に上乗せする形で自分で掛け金を決めて積み立てます。

誰でも加入できるとは言え公的年金や企業年金とバランスを取らなければなりません。

まずは自分がどの立場にあるのかを確認しましょう。

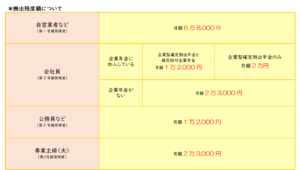

すでに国民年金基金に満額(月額6万8千円)掛けている方や企業型確定拠出年金がお勤め先にある方、そもそも国民年金の保険料を払っていない方は加入できません。

加入の際は自分で手続きをすることになりますが、企業にお勤めの方は加入申出書と事業主による証明書の提出が必要になります。

またiDeCoは投資信託の金融商品ですので、どのような商品で運用していくのか自分で決めます。

運用と言ってもトレーダーのように頻繁に売買するというのではなく、一度手続きをすれば基本的に決めた掛金を掛け続けるだけです。さらにこの掛け金は年末調整や確定申告で全額所得控除でき、運用益は非課税となる税制的な優遇を受けることもできます。

ただ投資信託なので(元本確保型商品もあります)運用状況によっては元本割れすることや運用管理費もかかりますし、年金の受け取りは原則60歳になってからになります。給付金を受け取り始めた後、あなたに万が一のことがあった場合、公的年金は支給停止となりますがiDeCoは私的年金ですので相続人が死亡一時金を受け取ることができます。この死亡一時金はみなし相続財産とされ法定相続人1人あたり500万円まで非課税の措置が適用されます。ただし加入者の死亡後5年以内に請求しなければ通常の相続財産となってしまいますので遺言書などで相続人に知らせておく必要があります。

掛金は月額5,000円から1,000円単位で選ぶことができ、金額や運用配分を変更したりすることもできますので無理をしすぎず今の生活費の余力部分で掛けるようにしましょう。

iDeCoを取り扱う金融機関(運営管理機関)では自分に合った金融商品を選べるようフローチャートなど充実したサービスを展開されていますのでぜひチェックしてみてください。